manbetx体育游戏app平台以旧换新策略链接支抓11月的社零增速-万博官网网页版·官方网站 - 登录入口

中金外汇贪图

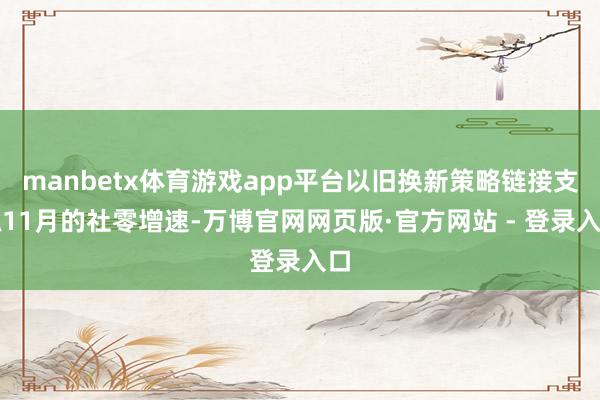

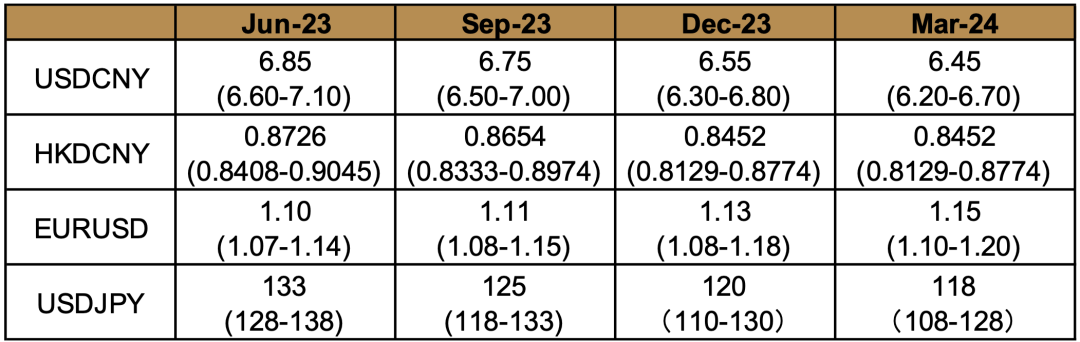

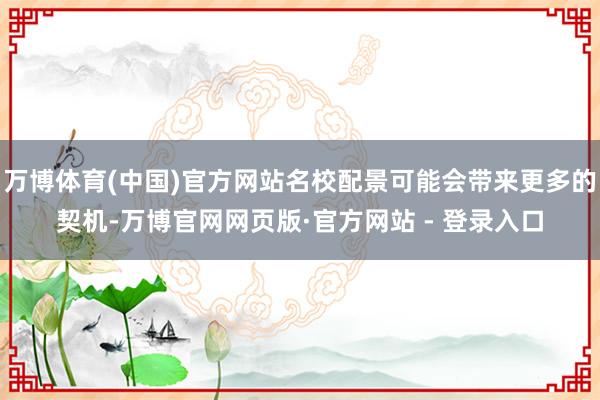

图表1:汇率预测表 (上段为核心、下段为区间)

府上来源:中金公司贪图部

1月要紧事件瞻望

特朗普赴任后的策略落地 好意思元在特朗普赴任前冲破了109,处于2022年11月以来的最高水平。对特朗普的策略是好意思元走强的原因之一。市集当今预期特朗普政府的2.0期间可能与1.0不同,他可能会尽快取舍行动对主要贸易伙伴征收关税。这些也会扰动供应链,支抓好意思元。市集本月将崇拜特朗普上任首日后的一系列策略落地情况,包括隔断作恶侨民、关税、国内减税和能源戒指取消等法案。在8年前,好意思元在特朗普赴任确当月冲高回落,主因是此前好意思元的上行过度反应了特朗普策略的落地情况。而在1月,咱们也须崇拜策略落地是否恰当预期。探究到好意思元之前仍是连络高潮,咱们以为其链接上行的门槛仍是更高。

好意思国与非好意思央行的货币策略预期变化 好意思元走强另一个主要逻辑是货币策略分化预期。在24年12月,好意思联储变得更严慎了,2025年的点阵图中位数预测从降息100个基点下调到50个基点,利率繁衍品市集的订价隐含的好意思联储年内降息仍是小于50个基点了。评释市集参与者对特朗普的一系列策略对好意思国通胀出息组成上行风险的一种担忧。比较之下,2024年12月加拿大、瑞士和新西兰央行齐降息50个基点,市集预期欧央行和英国央行要链接降息,中国则可能会取舍愈加宽松的货币策略,这导致国债利率的快速下行和利差拉宽。在1月,咱们以为货币策略分化能否链接演绎将是好意思元能否抓续走强的重要要素。探究到短期内好意思国闲暇率可能进一步上行,且通胀可能会链接回落,咱们判断策略各异对好意思元的撑抓或有所疲塌。

东说念主民币汇率的走向东说念主民币汇率在2024年12月后半一直横盘在7.3关隘下方。为了叮属2025年越来越多变的外部环境,咱们以为东说念主民币汇率无意需要愈加活泼。在1月初,咱们不雅察到东说念主民币汇率出现了一定的弹性归附迹象。后续,咱们一方面须不雅察中间价的变化对市集预期的影响,另一方面也可不雅察后续增量财政和货币策略的出台对市集神志乃至利率的影响。总体来说,东说念主民币汇率双向弹性的增多对装潢炒汇投契,扩大货币策略自主空间以及活泼叮属外部环境变化齐是成心的。

Content正文

]article_adlist-->好意思元/东说念主民币

1月预测区间:7.20-7.40;

一个月核心:7.30

► 12月:外部环境来看,在好意思元指数偏强,长端好意思债收益率走高的配景下,非好意思货币无数承压,中债收益率的快速下行也对中好意思利差带来较大倒挂压力。不外,里面稳汇率策略力度的增多令东说念主民币在12月的跌幅偏小,东说念主民币对一篮子货币昭彰走强。

► 1月:需崇拜好意思国职业、通胀数据走向,若市集对好意思联储的降息预期再行抬升,那么非好意思货币压力可能无数减轻。不外由于东说念主民币汇率在12月跌幅较小,好意思元走弱带来的利好可能不足以撑抓东说念主民币汇率的昭彰增值,不外有助于打开东说念主民币有涨有跌的双向波动区间。

2024年12月,在好意思联储鹰派降息的影响下,市集再行订价本年较少的好意思联储降息次数,重叠“特朗普交游”有所接续,好意思元及长端好意思债收益率抓续走高,外部环境对汇率形成压力。里面来看,市集对中国央行降息的期待激动中债收益率的快速下行,助推中好意思利差的约束走阔,不外央行稳汇率策略的抓续发力使得东说念主民币汇率在主要货币中跌幅较小(图表2)。

外部环境来看,好意思联储在2024年12月鹰派降息,重叠“特朗普交游”的接续及好意思国经济发达偏强,好意思元的利率及汇率均有上行压力。好意思元指数在12月走强约2.6%,十年期好意思债收益率亦昭彰上行约40个基点,两年期好意思债收益率走高12个基点。好意思股12月发达偏弱,VIX指数的上行或也在一定程度上激动了好意思元指数的走升。经济发达方面,好意思国11月的职业、通胀数据未昭彰偏离市集预期,职业市集链接仁爱降温,通胀下行的趋势仍有待链接阐发,其余经济数据保抓有较强的韧性。亚特兰大联储的GDPNow预测好意思国四季度GDP骨子增长在12月的大部分时期保管在3.1%及以上,举座强于11月的预测。

国内方面,11月事济数据露出中国经济增长动能较为有限,后续仍需财政、货币策略的进一步支抓。当今来看,咱们以为经济增长的内生动能仍然有限,物价举座发达偏弱。钞票价钱方面,12月境内市集神志的乐不雅程度有限,股市发达并不是颠倒积极,不外职权市集的跨境资金流出压力相对仁爱。而跟着市集对中国央行降息的预期有所升温,中债收益率以较快的速率走低,这激动了中好意思利差走向较为极点的倒挂水平,且12月企业结汇意愿可能较为有限,对汇率年末的撑抓不甚昭彰。在2024年12月表里部压力有所增多的配景下,稳汇率策略的力度抓续加大,汇率呈现波动趋小,贬值偏缓的特征,东说念主民币汇率不才旬被戒指在7.30以内的区间窄幅波动。

1月,咱们以为影响东说念主民币汇率的核心变量在于好意思元汇率、利率的走向以及国内货币策略怎样发力,跟着波动区间的打开,汇率可能在7.30近邻颠簸。若12月好意思国职业或通胀数据的降温速率超乎市集预期,将有助于市集再行修正年内的降息旅途。当今OIS市集预期好意思联储将于6月降息一次,年内累计降息次数或不足两次,这么的幅度小于2024年12月好意思联储点阵图的预期,咱们以为市集降息预期可能有一定的修正空间,这可能有助于带动后续好意思元汇率及利率的回落。另一方面,中国后续的降息程度以及央行对债券收益率快速下行的照料举措在1月也将愈加清晰。举座而言,咱们以为2024年12月好意思元汇率偏强、中好意思利差快速下行的情形在1月可能会出现边缘变化。不外由于稳汇率策略此前对于东说念主民币汇率的托举成果较为昭彰,咱们以为即使好意思元指数出现一定程度的走弱,东说念主民币汇率的增值空间也可能是有限的。不外在乐不雅情形下,若企业在1月按期开释出季节性结汇需求,则咱们以为东说念主民币汇率亦有一定的企稳乃至向下波动的空间。

图表2:12月东说念主民币汇率与好意思元指数的走势

府上来源:彭博资讯,中金公司贪图部

图表3:12月外汇强弱变化图

府上来源:彭博资讯,中金公司贪图部

图表4:东说念主民币对一篮子货币在12月较强

府上来源:Macrobond,中金公司贪图部

东说念主民币汇率的波动空间或妥贴扩大

由于外部压力的抓续增多,以及里面要素的撑抓力量不足,稳汇率策略力度在12月进一步昭彰增多,咱们以为较好地呵护了市集汇率预期的放心。具体而言,干系策略或包括1)逆周期因子调治鸿沟的扩大;2)主要国有银行外汇掉期操作的增强;3)离岸东说念主民币流动性的收紧;4)国有大行参与提供好意思元流动性等。

► 逆周期因子的调治鸿沟趋于扩大,调治鸿沟在12月下旬以来或稳固跳跃1,000点。彭博数据露出,逆周期因子调治在12月以来进一步发力,调治鸿沟不低。不外当今中间价隐含的汇率上界在7.33以上,对当今骨子汇率水平尚未形成显性敛迹(图表5)。

► 掉期点抓续走低,掉期隐含中好意思利差抓续低于中好意思国债利差。跟着汇率压力的增多,咱们不雅察到掉期点在12月链接走低。

► 离岸东说念主民币流动性的收紧。在中好意思利差压力依旧较大的配景下,好意思元的走强或带来汇率预期的走弱。或为遏抑离岸东说念主民币被作念空的压力,咱们链接发现离岸东说念主民币流动性在12月趋于收紧(图表6)。

► 国有大行或提供好意思元流动性。据彭博报导[1],12月来国有大行链接在汇率贬值压力趋大的配景下参与好意思元流动性供应。咱们以为或对东说念主民币汇率起到了积极的撑抓作用。

咱们在此前的论说中指出,需崇拜东说念主民币汇率在7.30等重要点位近邻怎样变化,稳汇率策略想路是否会从“缓贬值”更动为“稳点位”。在12月下旬以来,跟着左近7.30点位,在岸汇率“稳点位”的特征愈发昭彰,永恒未冲破7.30这一水平。不外参预2025年1月后,东说念主民币汇率出现“异动”,在岸东说念主民币在1月3日跌破了7.30,这是2023年以来初度冲破该水平。

咱们以为这或体现了策略想路的一些变化。此前东说念主民币汇率被压制在7.2990近邻的水平颠簸,令汇率场面较为被迫。从外部看,一方面是好意思元越来越强,东说念主民币对好意思元稳固,对一篮子货币被迫增值,对出口不利;另一方面,东说念主民币对其他非好意思货币被迫增值过多的话,市集或会以为东说念主民币汇率被高估,存在补跌空间,东说念主民币容易成为被市集要点作念空的对象。这会导致后续稳固汇率预期的策略老本增大。因此,本年面对多变的外部环境,咱们以为照旧需要在崇拜汇率预期稳固的配景下,尽可能让汇率更活泼一些。用“畅通战”替代“阵脚战”,更活泼叮属外部环境变化。

总体来说,咱们以为让东说念主民币汇率需要“动起来”,按照市集供求双向波动。咱们以为这对于装潢炒汇投契,扩大货币策略自主空间以及活泼叮属关税等外部环境变化齐是成心的。

图表5:逆周期因子调治鸿沟有所扩大

府上来源:彭博资讯,中金公司贪图部

图表6:东说念主民币掉期点趋于走低

府上来源:彭博资讯,中金公司贪图部

国内经济内生增长动能有待进一步支抓

在“两新”、“两重”等策略支抓下,国内11月的经济数据发达放心,保管较高的产出水平,不外物价的开发程度较为有限,私东说念主部门的预期或有待进一步改善。

► 出口在11月保抓较快增速。11月出口同比增速+6.7%(彭博预期+8.7%;前值+12.7%),入口增速-3.9%(彭博预期0.9%;前值-2.3%),出口保抓较快增速,入口则发达欠佳。咱们以为当今跟着外洋降息周期的接续,主要外洋经济体的需求齐有所归附,外需对中国的出口或能形成一定撑抓。

► 价钱方面,11月物价举座发达偏弱。11月CPI同比变动+0.2%(彭博预期+0.4%;前值+0.3%),核心CPI同比+0.3%(前值+0.2%)。CPI同比增速放缓的主因在于食物价钱的走低,此外,家庭器具、交通器具和交通器具用燃料等边幅同比变动-3.1%、-4.8%和-8.1%,也对同比增速形成负担,不外其余类别的增速亦不高。核心CPI两年复合同比增速录得+0.5%,较10月有所回升,咱们以为后续需崇拜核心CPI回升的趋势能否接续。

► 坐褥方面,工业增多值同比+5.4%(彭博预期+5.4%;前值+5.3%),其中制造业(+6%)和高本事制造业(+7.8%)录得较快增长,分行业来看,汽车制造业、策动机通讯和其他电子斥地制造业等或是受益于以旧换新等策略,均保抓较快增速。

► 投资方面,制造业投资保管较高增速,房地产则链接较深负担。1-11月累计固定钞票投资+3.3%(彭博预期+3.5%;前值+3.4%),季调后环比+0.1%(前值-0.16%)。具体来看,制造业投资保管高增速,当月同比+9.3%(前值+10%),对全部投资增长的孝敬率为68.1%[2],高于1-10月的65.6%[3]。基建投资累计增速+4.2%(前值+4.3%),或源于“两重”策略的抓续支抓。此外,链接受益于“两新策略”支抓,斥地工器具购置累计增速保管+15.8%的较快增长,对全部投资增长的孝敬率为65.3%[4],高于1-10月的63.3%[5]。

► 耗尽方面,社零同比+3%(彭博一致预期+5%;前值+4.8%),咱们以为11月社零增速的下滑主要或由于商品耗尽、尤其是线上商品耗尽的错位,如11月限上单元商品零卖额增速下滑至1.2%(前值6.8%),累计什物商品网上零卖额增速走低至6.8%(前值8.3%)。不外,以旧换新策略链接支抓11月的社零增速,举例家用电器和音响器材类(+22.2%)、产品类(+10.5%)和汽车类(6.6%)等均录得较高增速,国度统计局浮现 11月汽车类商品带动社会耗尽品零卖总和增速加速0.5个百分点。在以旧换新策略的对冲下,社零的11月累计同比增速与10月保抓一致,未出现昭彰的下滑压力。

咱们以为,中国11月事济数据举座接续此前的改善趋势,不外较为依赖“两新”、“两重”策略的支抓,坐褥的增长仍强于内需的增长。具体来看,国内11月事济数据链接呈现出“两新”、“两重”策略抵耗尽和投资等内需鸿沟发达的显性撑抓。举例以旧换新策略补贴对社零增速的激动,斥地更新对斥地工器具及制造业投资的撑抓,以及“两重”策略对于基建投资的支抓。不外,咱们以为干系策略对于坐褥端的改善或具有更大的成果,对住户端的收入预期改善等成果或较为有限。因此,尽管坐褥、耗尽及投资等数据相对稳固,咱们以为内需的改善仍有较大空间。这具体体现为物价增速抓续处于偏低水平,房地产投资数据也有较通达发空间。因此,咱们以为经济改善的速率和力度仍有赖于稳增长策略的抓续发力,通过多重举措保管经济增速,链接改善住户收入预期,激动物价的仁爱回升。若国内经济增速改善的预期能够接续,或有助于风险钞票的风险溢价,并诱惑跨境资金流入,对东说念主民币汇率有望形成一定撑抓。

国际出入压力仁爱,资金外流趋势接续

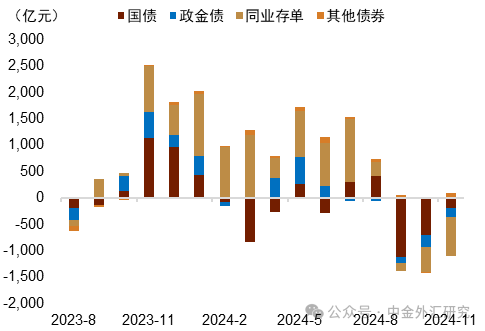

三季度国际出入举座肃穆,不外资金外流的压力较为昭彰。具体来看,受益于2024年出口发达较好,三季度时常边幅下的货色贸易差额录得2,299.2亿好意思元,为历史最高值,而服务贸易和二次收入等发达稳固,这带动时常边幅差额升至1475.8亿好意思元,为历史次高。同期,非储备性质的金融账户出现较大幅度的净流出,幅度为1655.8亿好意思元,为历史新高,其中钞票减少约1279.3亿好意思元,欠债减少约376.5亿好意思元,露出内资外流的压力或更为昭彰。差额主要源于其他投资变动-1,126亿好意思元,占非储备性质的金融账户变动的约68%。其中流出较为昭彰的包括货币和进款、贸易信贷和其他项,分别占其他投资差额的27.2%、20.4%和46%。咱们以为变动的原因或与彼时企业的汇率预期及结汇需求的变化干系。

11月跨境出入方面,银行代客结售汇顺差鸿沟收窄,举座发达较为肃穆。11月顺差约41.4亿好意思元,较10月的157.6亿好意思元进一步减少,不外在年内仍属较高水平,变动主要源于货色贸易顺差减少约116亿好意思元至335.4亿好意思元,证券投资逆差增多33.4亿好意思元至64.5亿好意思元(图表7)。其中银行代客结汇约1,980.7亿好意思元,较10月减少97.7亿好意思元,其中货色贸易(环比减少96.7亿好意思元)和证券投资(环比减少44.6亿好意思元)是主要减少项,代客售汇约1939.3亿好意思元,较10月小幅增多18.5亿好意思元,主若是货色贸易购汇环比增多19.2亿好意思元。11月结汇率方面,由于外币收入减少幅度更大,结汇率较10月上升0.2个百分点至64.6%(图表8)。

涉外收付款方面,11月录得逆差195亿好意思元,环比昭彰减少约522.8亿好意思元,咱们以为外资减抓境内东说念主民币债券或是要紧原因(图表9)。具体来看,11月涉外收付款中的证券投资(-456.7亿好意思元)、收益与时常转化(-171.8亿好意思元)、平直投资(-169.5亿好意思元)等均录得较大鸿沟逆差,货色贸易(665.6亿好意思元)顺差亦较10月昭彰减少(图表10)。

图表7:11月银行代客结售汇差额相对稳固

府上来源:Wind,中金公司贪图部

图表8:结汇率保管在较高水平(结果2024年11月)

府上来源:Wind,中金公司贪图部

图表9:11月外资抓有境内债券鸿沟链接减少

府上来源:Wind,中金公司贪图部

图表10:银行代客涉外收付款差额转为逆差(结果2024年11月)

府上来源:Wind,中金公司贪图部

崇拜表里部策略预期变化

瞻望1月,咱们以为影响东说念主民币汇率的核心变量将是好意思元汇率、利率的走势,以及国内策略预期的变化。前者主要包括好意思国12月职业、通胀等数据走势,后者则包括货币、财政策略怎样进一步发力。咱们以为若好意思国职业或通胀数据出现一定的降温迹象,市集有望修正现时对于好意思联储偏少的降息预期,进而带动好意思元指数及好意思债收益率有所下行,并给东说念主民币汇率带来一定撑抓。

近期在岸东说念主民币汇率进取冲破了7.30的点位,露出汇率波动或将有所放大,不外咱们以为稳汇率策略仍将保抓发力,汇率贬值的速率莽撞率将是偏缓的,汇率预期将保抓稳固。近期中国东说念主民银行货币策略委员会召开2024年第四季度例会[6],会议链接强调“增强外汇市集韧性,稳固市集预期,加强市集照料”,“强硬对烦闷市集纪律步履进行治理,强硬防患形成单边一致性预期并自我终了,强硬驻防汇率超调风险”。2025年中国东说念主民银诈欺命会议亦链接强调[7]在2025年,将保抓东说念主民币汇率在合理平衡水平上的基本稳固,强硬驻防汇率超调风险。咱们以为近期央行昭着的魄力或标明了后续仍将保抓较强力度的稳汇率。若好意思元汇率、利率能够在1月趋于走低,且国内市集利率快速下行的趋势能得以缓解,咱们以为东说念主民币汇率的下落压力举座将是有限的。在乐不雅情形下,若企业在1月按期开释出季节性结汇需求,则咱们以为东说念主民币汇率亦有一定的企稳乃至向下波动的空间。

好意思元指数

1月预测区间:107 -110;

一个月核心:108.5

► 24年12月好意思元一起走高,好意思联储FOMC会议上传递出鹰派信号,而市集对其在25年的降息预期慢慢回落的配景下,好意思债利率的强势撑抓了好意思元。另一方面,特朗普当选总统后市集对其关税策略对抬升通胀的预期昭彰培育,好意思元指数一度走高至近两年的高点109上方近邻。

► 1月末行将召开的FOMC会议是好意思联储本年第一次会议,市集当今并莫得任何降息预期,投资者需要崇拜本次会议前公布的非农职业数据以及最新的通胀数据,尤其前者可能会对1月好意思联储能否暂停降息的决定产生重要的影响。

24年12月好意思元大幅走高 好意思元在12月的走强更多受到好意思联储在12月FOMC会上传递出鹰派信息后,市集对其降息预期昭彰回落的影响,而在此配景下,好意思债利率的抓续上升相通带动了好意思元的一起走高。此外,好意思国经济数据的举座走强也对好意思元产生了撑抓,而特朗普崇敬上任前市集对其关税策略可能给通胀带来的撑抓也撑抓了好意思元的走强,最终好意思元在12月发达隆起,在G10货币中领涨(图表11)。

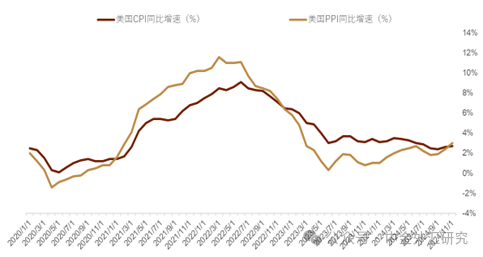

好意思国通胀下行受阻 11月好意思国CPI超预期反弹,同比增速录得2.7%,恰当市集预期但高于前值的2.6%;核心通胀增速录得3.3%再次和市集预期以及前值抓平;11月PPI同比增速录得3%,昭彰高于前值的2.4%以及市集预期的2.6%,核心PPI同比增速录得3.4%,相通高于前值的3.1%(图12)。而12月末公布的好意思联储敬爱的PCE通胀想法露出,11月核心PCE物价指数同比增速恰当前值录得2.8%,环比增速则录得0.1%,低于市集预期的0.2%和前值的0.3%。而12月密歇根大学打听的改日一年耗尽者对通胀的预期录得2.8%的增长(低于前值的2.9%)。总体看,好意思国通胀下行的大趋势在12月有所受阻,致使有反弹迹象。如果本月行将公布的通胀数据链接露出出粘性,那么市集可能因此链接疲塌对好意思联储本年降息的预期。

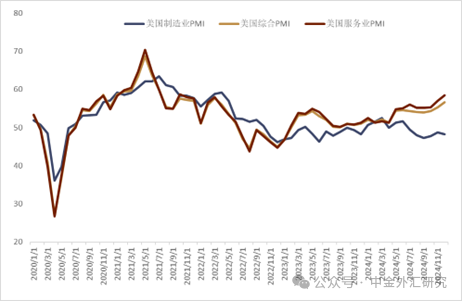

好意思国经济举座保管强势 好意思国11月非农职业东说念主口大幅增长了22.7万东说念主,跳跃市集预期的20万东说念主,相通高于前月受到飓风扰动的1.2万东说念主;不差错业率不测走高至4.2%,跳跃市集预期以及前值的4.1%;时薪同比高潮4%,跳跃市集预期的3.9%但和前值抓平。不外周度的高频数据露出,12月月内初度肯求闲暇救济的东说念主数抓续下降,最近公布的结果12月28日当周的初度申领闲暇救济东说念主数减少了9,000东说念主,下降至21.1万,低于市集预期的22.1万。此外,Markit公布的12月最新PMI数据依旧保管强势,尤其服务业PMI更是创下2021年10月以来的最快增长,概述PMI也涨至2022年3月以来的最高水平。具体看:12月Markit制造业PMI初值录得48.3,不足市集预期的49.5和前值的49.7。服务业PMI初值录得58.5,创下2021年10月以来的新高,大幅高于市集预期的55.8和前值的56.1。概述PMI初值录得56.6,也创下2022年3月以来的新高,相通昭彰高于市集预期的55.1和前值的54.9(图13)。而随后公布的11月零卖销售环比则增多了0.7%,创下了2024年9月以来的新高,高于市集预期的0.6%。前两个月的零卖数据也有所上修;剔除汽车和汽油后的零卖销售增长了0.2%,天然低于市集预期的0.4%,但这是连络第二个月录得0.2%的增长。上前看,好意思国经济数据在25年首月的发达(尤其行将公布的非农等和劳能源市集干总计据)可能会对好意思元走势产生重要影响。

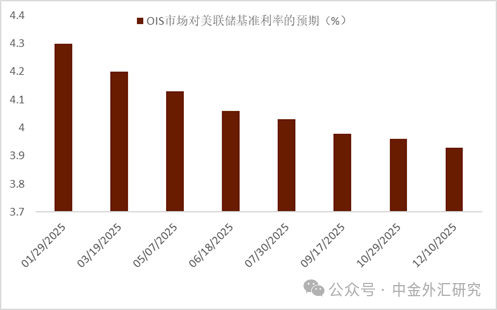

12月FOMC会议开释鹰派信号 好意思联储在24年12月的FOMC会议上按期再次降息25基点,但却昭彰传递出鹰派信息。率先,本次会议的FOMC会议声明中,好意思联储在提到探究改日利率诊治时,新增了“程度”和“时机”的表述,而这也评释好意思联储对改日的降息会变得愈加发愤忘食。其次,点阵图方面本次会上好意思联储官员上调了2025年、2026年和2027年三年的利率预期水平,这也评释好意思联储对改日三年降息的预期力度昭彰削弱。另外,好意思联储会后公布的经济瞻望露出,好意思联储官员上调了今明两年的GDP增长预期,下调了今明两年的闲暇率预期,上调了今后光三年的PCE通胀预期和核心PCE通胀预期。终末,新闻发布会上鲍威尔浮现[8]本次会议作出的降息决定比较努力(“a close call”),在终了抑止通胀和促进职业的双重地方方面,好意思联储所濒临的风险仍是约莫平衡,抑止通胀仍是取得显赫进展。在进一步降息之前,需要看到通胀方面更多的进展。总体看,咱们以为本次FOMC会上好意思联储传达出了较为昭彰的鹰派信号,而当今OIS市集只是臆度好意思联储在2025年降息40个基点。在此配景下,好意思债利率在12月连络走高,而好意思元也得回了撑抓抓续走强。

崇拜本月FOMC会议 咱们以为本次议息会议有如下崇拜点:1. 是否降息。探究到好意思联储在前次会议上传达出的严慎信号,本次会议上按兵不动的概率昭彰加大。而行将公布的12月非农职业数据以及随后的通胀数据显得尤其重要,如果数据不错阐发通胀近期的粘性有所链接,那么好意思联储很可能在1月FOMC会议上暂停降息。而当今OIS市集对1月FOMC会议上再次降息也莫得任何预期,对本年全年也只是有40基点傍边的降息预期(图14)。2.发布会上鲍威尔的表态。探究到近期好意思联储多位官员不急于降息的表态,本次FOMC会后鲍威尔对改日利率旅途的措辞尤其重要,如果好意思联储本次会议前公布的职业和通胀数据齐支抓好意思联储按兵不动,那么咱们以为,鲍威尔可能会再次强调 FOMC改日不会急于求成,将治安渐进的诊治货币策略态度,那么市集可能会作念出偏鹰派的解读。

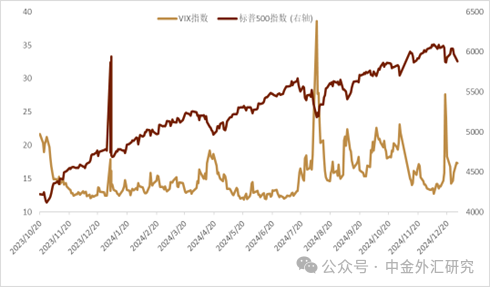

崇拜特朗普交游能否接续 11月好意思股大选尘埃落定后,市集对特朗普干系关税策略可能会推高通胀的预期带动好意思元保抓强势,而好意思股也在11月当月内大幅走强。不外,好意思股在12月出现了昭彰的回落,标普500指数12月份累计走低2.43%。说念琼斯工业平均指数12月份累跌4.28%。纳指则累跌1.2%傍边。市集风险偏好在12月月内的回落一定程度上助推了好意思元的走高,VIX指数也一度在12月月内昭彰走高(图表15)。上前看,探究到市集对特朗普干系关税策略的预期仍是抓续推高了好意思元走强,咱们需防御新总统上任后好意思元多头赢利了结而带来的风险。

崇拜劳能源市集的最新动态以及好意思元的回调风险 探究到近期好意思国通胀的反弹,本月初行将公布的12月非农职业数据可能会对市集对好意思联储的降息预期产生重要影响。探究到当今市集对好意思联储全年仅有2次不到的降息预期,咱们以为如果数据露出劳能源市集不测走弱,尤其如果闲暇率数据走高,那么市集可能会加大对好意思联储的降息预期。而这也可能会戒指好意思元近期的抓续走强。

图表11:G10主要货币12月变动(%)

府上来源:Macrobond,中金公司贪图部

图表12:好意思国CPI和PPI同比增速放缓

府上来源:彭博资讯,中金公司贪图部

图表13:好意思国PMI

府上来源:彭博资讯,中金公司贪图部

图表14:OIS市集对好意思国联邦基金利率的预期

府上来源:彭博资讯,中金公司贪图部

图表15:标普500指数vs VIX指数

府上来源:彭博资讯,中金公司贪图部

欧元/好意思元

1月预测区间:1.01-1.06;

一个月核心:1.04

► 欧元区经济数据在12月链接走弱,ECB在24年12月议息会议上鸽派降息后,市集对其在25年的降息预期链接保管在高位,OIS市集当今对ECB本年的降息预期依旧保管在100基点傍边,而这也压制了欧元抓续走低。

► 欧元区核心通胀在24年年末展示出一定粘性,本月市集要点崇拜最新通胀数据以及月末的ECB会议,尤其拉加德在发布会上是否示意本年会抓续降息,天然当今市集对欧央行本年降息预期昭彰高于好意思联储,但探究到欧元近期的抓续走低,咱们需警惕欧元/好意思元短线本事性反弹的可能。

12月月内大幅走低 欧元区经济数据链接超预期走弱,而12月ECB会议鸽派降息事后市集对其在25年的降息预期也一直保抓在高位,而这也使得欧元一起走低,何况在上周一度走低至最近2年内低点1.02近邻,而市集风险偏好在12月月内的走低相通压制了欧元。结果1月3日收盘,欧元对好意思元走低1.8%傍边。

欧元区经济数据稍稍好转 以PMI数据为代表的欧洲经济数据在12月并未昭彰好转,12月欧元区私营部门仍处于收缩状态,但萎缩幅度低于预期,其中服务业的孝敬大于预期。但制造业抓续低迷。这也带动了欧元在11月的大幅下落。具体看,欧元区12月服务业PMI初值录得51.4,高于预期和前值的49.5。制造业PMI初值录得45.2,抓平于预期和前值。概述PMI初值录得49.5,高于预期和前值的48.3(图表16)。但与此同期,欧元区最大经济体德国的买卖步履却连络第6个月出现萎缩,制造业的零落仍在抓续但幅度有所疲塌。具体看,德国12月服务业PMI初值录得51,高于预期和前值的49.3。制造业PMI初值录得42.5,高于市集预期和前值的43。概述PMI初值录得47.8,高于市集预期和前值的47.2。另一个重要成员司法国的买卖步履水平相通进一步萎缩。但服务业的收缩速率有所放缓,具体看,12月制造业PMI初值录得41.9,低于市集预期和前值的43.1,而这亦然最近55个月以来的新低。服务业PMI初值录得48.2,高于市集预期和前值的46.9,但依旧处于隆替线之下。概述PMI初值录得46.7,略高于市集预期的46。在此配景下,欧元区花旗宏不雅经济不测指数在12月月内出现一定的反弹迹象,而如果这种趋势不错抓续,那么欧元可能会迎来一定的反弹(图表17)。

欧元区通胀下行遇阻 欧元区11月通胀同比增速恰当预期录得2.2%(低于前值的2.3%)而环比增速则和前值的-0.3%保抓一致;不外欧央行更崇拜的核心CPI同比增速录得2.7%,和前值抓平(图18)。当今来看,核心通胀依旧展示出来一定粘性(核心通胀自24年3月以来就莫得链接接续此前下行的趋势,11月核心通胀依旧保管在2.7%近邻这一水平)。市集将尤其崇拜本周行将公布的12月最新通胀数据,天然2%通胀地方可能成功在望,但咱们以为还莫得到简之如走的地步。探究到12月汽油零卖价高潮了近1%,市集当今预期12月CPI可能同比高潮2.4%,升幅高于前月的2.2%。而市集臆度核心通胀可能链接会保抓在2.7%。在此配景下,市集ECB本年年内的降息预期链接保管在100基点的水平,而当今OIS市集仍是全齐计价了本月ECB再次降息25基点(图19)。

欧央行12月会议开释鸽派信号 2024年终末一次议息会议上,欧央行按期降息25基点,但总体开释出鸽派信号。一方面,欧央行利率前瞻措辞的改变示意了改日链接宽松的旅途,而欧央行同期也下修了对通胀/GDP增速的预测,另外一方面,新闻发布会上拉加德的发言也更偏鸽派。12月会后,市集一度臆度本年1月会议上欧央行可能大幅降息50基点。而这也助推了欧元的一起下行。

崇拜1月欧央行议息会议 咱们以为本月的议息会议有如下看点:1.降息幅度 天然旧年12月议息会议之后,市集对本月议息会议上大幅降息的预期一度走高,但咱们以为近期通胀数据展示出的粘性并莫得给出欧央行管委大幅降息的伏击性,而探究到12月汽油零卖价钱昭彰高潮,咱们以为12月的通胀可能会链接支抓欧央行慢慢降息。因此,咱们以为本月ECB莽撞率依旧会降息25基点。2.拉加德发布会上的表态 咱们以为拉加德可能依旧会在发布会上强调改日的利率旅途取决于数据而并不会给出明确的前瞻带领,但她干系欧元区经济出息的措辞值得市集崇拜。12月会后的发布会上,拉加德对经济的出息并不乐不雅,如果她在本月的发布会上对这么的魄力有所改变,那么市集可能会作念出鹰派解读。

崇拜德法政坛对欧元的潜在影响 法国新任总理Bayrou将会在本月驱动向国会递交并对其新预算案进行推介,其见识将会在2月前协商各方党派并达成最终条约,当今法德10年利差仍旧保管在旧年11月末以来的较高水平,这也露出出市集对法国政事风险的担忧依旧莫得全齐消退。探究到欧元当今仍是计价了较多利空,如果最终新政府成功通过预算案,那么欧元可能会迎来一定程度的反弹。相通,德国将会在2月举行大选,当今市集对此并未产生过多担忧,但谐和不同党派组建新政府可能并不会一帆风顺,咱们需警惕政事不确定性对欧元带来的潜在影响。

警惕欧元的本事性反弹 探究到泰西央行货币策略的分化(市集预期2025年年内欧央行的降息幅度莽撞率会跳跃好意思联储,本月欧央行可能再次降息而好意思联储可能按兵不动),欧元/好意思元本月无意较难走出冲破性的反弹行情。不外,探究到市集对欧央行较为激进的降息预期(市集当今预期ECB年内降息100基点)以及欧元近期的抓续下行,咱们需警惕欧元在月内出现本事性反弹的可能性。如果欧元空头无法跌穿1.02近邻撑抓,那么价钱可能会迎来一定的反弹行情。

图表16:欧元区PMI

府上来源:彭博资讯,中金公司贪图部

图表17:花旗宏不雅经济不测指数vs欧元/好意思元

府上来源:彭博资讯,中金公司贪图部

图表18:OIS市集对ECB降息旅途的预期

府上来源:彭博资讯,中金公司贪图部

图表19:欧元区通胀

府上来源:彭博资讯,中金公司贪图部

好意思元/日元

1月预测区间:150-162;

一个月核心:158

►12月: 好意思日货币策略分化带翌日元进一步贬值

► 1月:崇拜日本“春斗”干系信息以及日本央行1月会议

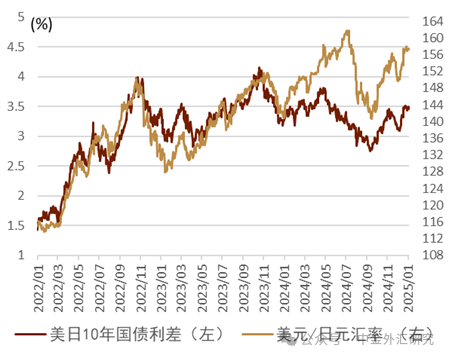

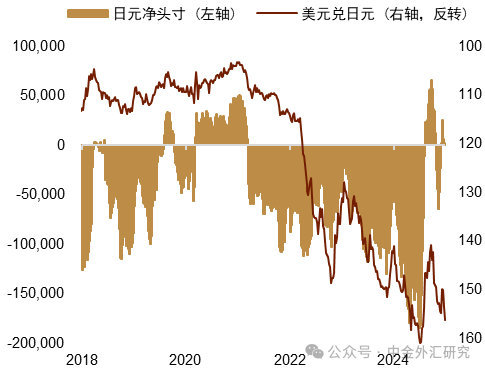

12月日元链接贬值 12月初好意思日汇率始于150近邻,尔后受好意思国利率上行影响日元链接贬值至154近邻,尔后12月19日日本央行在议息会议中超预期的偏鸽魄力带来了日元进一步贬值至157近邻。12月下旬之后市集交游慢慢减少,好意思日汇率最终收盘于158近邻。12月期间举座是强好意思元的配景,好意思元链接成为该月的最强货币,日元在G10货币中排行中等靠后,主要原因来自于偏鸽的日本央行的魄力。举座来看,12月期间好意思日汇率同好意思日10年息差以及好意思日汇率12个月掉期点齐存在较大关联 (图表20、图表21),反馈出市集对好意思国与日本的货币策略预期的变化。此外,结果12月31日(周二)投契资金对日元的净空头有所扩大(图表22),反馈出此好意思日货币策略分化配景下投契性资金对日元一定看空的魄力。

日本央行偏鸽 日本央行12月会议保管策略利率在0.25%不变,但会跋文者理财会中植田行长发言边缘偏鸽,咱们以为植田行长偏鸽的发言可能同此前好意思股发生昭彰下落干系,日本央行自2024年7-8月之后比较属意市集波动。对夙昔10年货币宽松的多角度回归露出“非传统货币策略”起到了一定成果但也带来了一定反作用,干系内容支抓日本央行进一步加息。信托参考《中金看日银#54:24年12月会议回归-偏鸽的保管不变、1月会议概述判断》。植田浮现[9] “经济与通胀恰当日本央行的预期,然而距离咱们下决心不错再度加息,可能还短缺一些火候(one notch),咱们还想不雅察工资高潮的可抓续性”。咱们以为日本的经济与通胀在趋势上恰当加息的景况,然而日本央行距离决定进一步加息还需进一步信息撑抓,其中工资高潮是要紧判断要素。12月25日植田行长在日本经团联作念出了演讲,主要内容同12月会议基本无异。

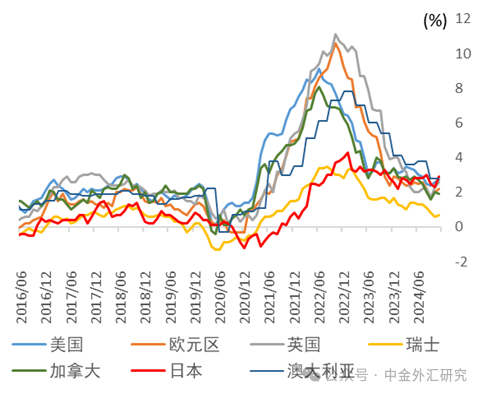

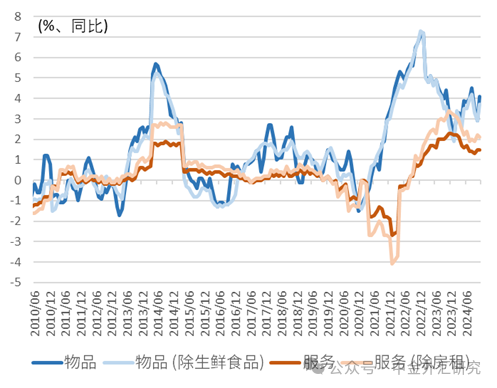

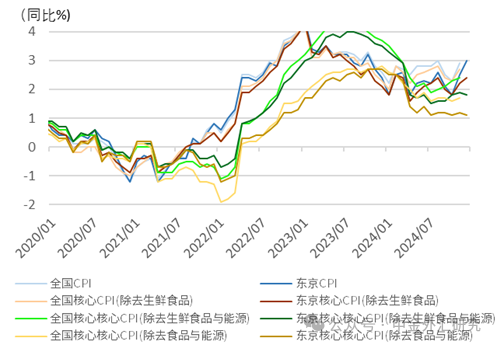

日本通胀抓续 日本公布了11月的宇宙通胀数据,11月日本概述CPI同比为2.9%,在主要发达经济体中处于最高水平(图表23)。11月通胀相较10月出现昭彰反弹的原因在于政府对能源的补贴收尾,11月的数据愈加反馈出日本通胀的委果水平。折柳物品与服务来看,二者的通胀反镇压力齐较为昭彰(图表24)。日本还在月底公布了12月东京地区的CPI数据,受能源补贴收尾的影响,包含能源的CPI边幅相较上月有了昭彰的抬升(图表25)。咱们以为日本的通胀水平支抓日本央行在2025年链接货币策略平常化。

石破茂支抓率依旧处于低位 夙昔日本各个内阁的支抓率齐存在“来源即巅峰”的特征,而石破茂政权来源数月的支抓率依旧处于相对偏低的位置(图表26)。此外,最近三个月自民党的支抓率也抓续走低,与此相对国民民主党的支抓率则抓续上行。

1月属意日元波动 参考夙昔日元的走势,咱们以为发现日元存在1月内易走强的季节性特征,但该特征在2024年1月并未体现。咱们以为日本央行下次加息或在25年1月会议,但也不排斥延后至3月会议加息的可能性,今后加息幅度或为25bps,市集需属意干系时刻。此外日本2025年“春斗”的干系信息也会自1月接踵出炉。咱们以为月内好意思日汇率的区间或在150-162,核心或在158。

图表20:好意思日汇率与好意思日10年息差的走势

府上来源:彭博资讯,中金公司贪图部

图表21:好意思日汇率与好意思日汇率12个月掉期点的走势

府上来源:彭博资讯,中金公司贪图部

图表22:杠杆基金对日元净头寸与好意思日汇率的走势

府上来源:彭博资讯,中金公司贪图部

图表23:主要发达经济体CPI同比走势

府上来源:总务省统计局,中金公司贪图部

图表24:日本物品与服务通胀的同比走势

府上来源:日本总务省统计局,中金公司贪图部

图表25:日本各种通胀的同比走势

图表26:日本内阁支抓率的走势(%)

府上来源:NHK,中金公司贪图部

附录

本月要紧日程

图表27:本月要紧日程

府上来源:Bloomberg,中金公司贪图部

外汇期货头寸不雅察

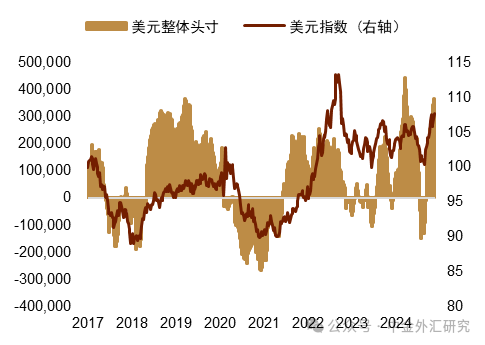

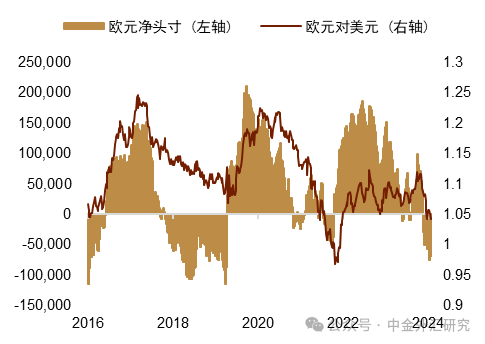

2024年12月,由于好意思联储偏鹰派降息,市集较快订价了2025年好意思联储较少的降息次数。且好意思国经济在12月发达出一定的韧性,并与其他主要国度形成一定分化,这带动了好意思元汇率、利率在12月均趋于走高,非好意思货币无数出现一定的贬值压力。在这么的配景下,咱们发现市集抓有的好意思元头寸在12月升至历史较为极点的水平,近似的还包括日元,或是由于市集无数预期其加息的时点已愈发左近。加拿大元、新西兰元和欧元的头寸则处于历史较低水平,或与其偏弱的经济增速干系,其中12月事济数据露出[10]新西兰经济已堕入本事性零落。

图表28:主要货币的净头寸/未平仓量的百分位数(为回转信号想法,其值过高或过低时易出现回转)

注:百分位数为相较夙昔三年的百分位数

府上来源:Bloomberg,中金公司贪图部

图表29:芝商所(CME)非买卖抓仓好意思元净头寸的推移(单元:合约数)

府上来源:Bloomberg,中金公司贪图部

图表30:芝商所(CME)非买卖抓仓欧元净头寸的推移(单元:合约数,1合约=125,000欧元)

府上来源:Bloomberg,中金公司贪图部

图表31:芝商所(CME)非买卖抓仓日元净头寸的推移(单元:合约数,1合约=12,500,000日元)

府上来源:Bloomberg,中金公司贪图部

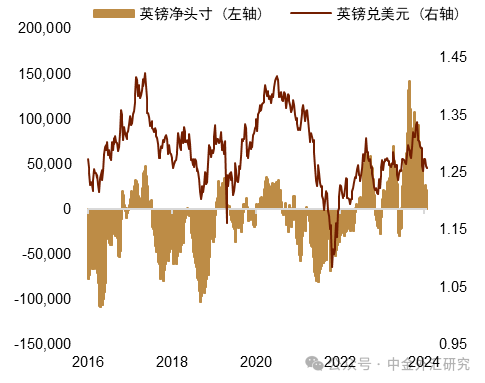

图表32:芝商所(CME)非买卖抓仓英镑净头寸的推移(单元:合约数,1合约=62,500英镑)

府上来源:Bloomberg,中金公司贪图部

期权不雅察

风险逆转期权

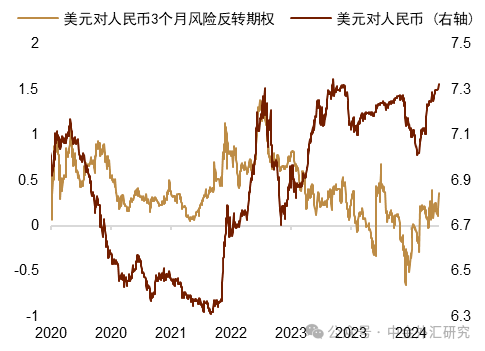

好意思元/东说念主民币:在12月慢步走低,这与东说念主民币汇率同期的贬值走势违抗。咱们以为主要原因或是央行的稳汇率举措有用稳固了市集的预期。

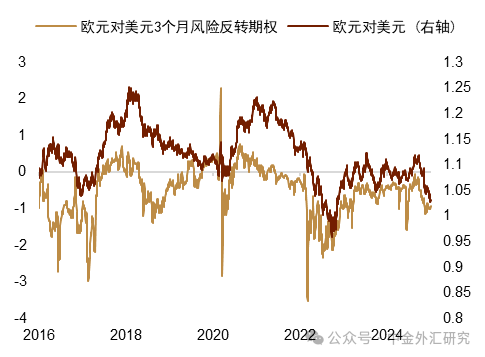

欧元/好意思元:12月走势趋于放心,与欧元汇率的下落走势形成背离,或露出当今市集对于欧元汇率预期相对放心。

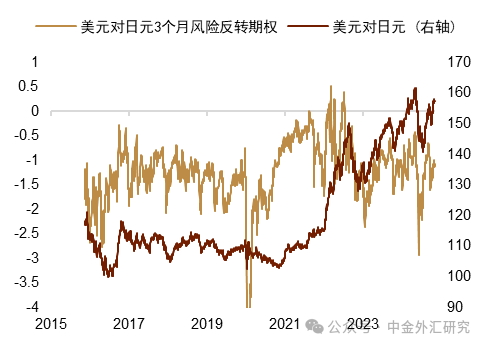

好意思元/日元:出现小幅的升高,与日元汇率的走势相对一致,不外变化幅度相对较小,或露出市集对于日本央行后续加息的期待。

图表33:欧元好意思元风险回转期权

府上来源:Bloomberg,中金公司贪图部

图表34:好意思元日元风险回转期权

府上来源:Bloomberg,中金公司贪图部

图表35:好意思元在岸东说念主民币风险回转期权

府上来源:Bloomberg,中金公司贪图部

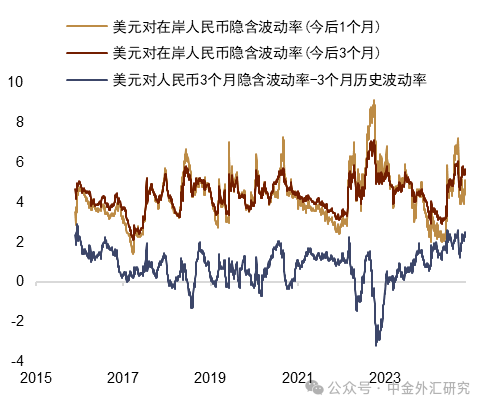

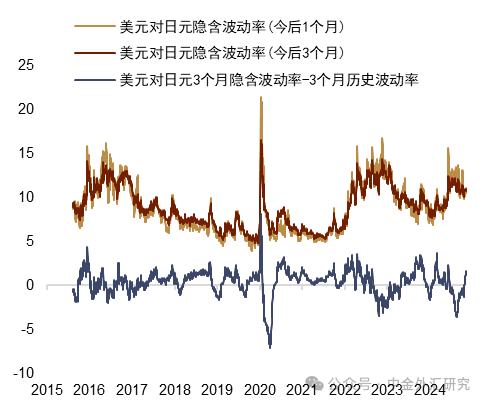

隐含波动率

好意思元对东说念主民币:好意思元对东说念主民币的隐含波动率出现了小幅的走高,不外幅度并不昭彰,咱们以为或是稳汇率策略的发力有用稳固了市集的汇率预期所致。

欧元对好意思元:欧元对好意思元的隐含波动率小幅走低,不外幅度较为有限,接续了此前相对放心的波动。

好意思元对日元:好意思元兑日元的隐含波动率相通趋于走低,变化相对仁爱,露出市集预期的稳固。

图表36:好意思元在岸东说念主民币隐含波动率 (%)

府上来源:Bloomberg,中金公司贪图部

图表37:欧元好意思元隐含波动率 (%)

府上来源:Bloomberg,中金公司贪图部

图表38:好意思元日元隐含波动率 (%)

府上来源:Bloomberg,中金公司贪图部

Reference]article_adlist-->参考来源

[1]https://blinks.bloomberg.com/news/stories/SPCIBUT1UM0W

[2]https://www.gov.cn/lianbo/bumen/202412/content_6993109.htm

[3]https://www.stats.gov.cn/sj/sjjd/202411/t20241115_1957440.html

[4]https://www.gov.cn/lianbo/bumen/202412/content_6993109.htm

[5]https://www.stats.gov.cn/sj/sjjd/202411/t20241115_1957440.html

[6]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5557004/index.html

[7]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5557009/index.html

[8]https://www.federalreserve.gov/newsevents/pressreleases/monetary20241218a.htm

[9]https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2024/k241219a.pdf

[10]https://www.news.cn/world/20241220/5d52752b77424afabb0ad5fb4e91bc10/c.html

Source著作来源

]article_adlist-->本文摘自:2024年1月5日仍是发布的《特朗普赴任月,好意思元能否接续强势》

李刘阳(分析员)SAC 执业文凭编号:S0080523110005 SFC CE Ref:BSB843

丁 瑞(分析员)SAC 执证文凭编号:S0080523120007 SFC CE Ref:BRO301

王 冠(分析员)SAC 执业文凭编号:S0080523100003

施 杰(连络东说念主)SAC 执业文凭编号:S0080123040056

Legal Disclaimer]article_adlist-->法律声明

颠倒教导]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)贪图论说的发布平台。本公众号只是转发中金公司已发布贪图论说的部分不雅点,订阅者若使用本公众号所载府上,有可能会因短缺对完好论说的了解或短缺干系的解读而对府上中的重要假定、评级、地方价等内容产生厚实上的歧义。订阅者如使用本府上,须寻求专科投资照应人的指导及解读。

本公众号所载信息、意见不组成所述证券或金融器具买卖的出价或征价,评级、地方价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体市集发达的投资提议。该等信息、意见在职何时候均不组成对任何东说念主的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,把柄本人情况自主作念出投资有酌量并自行承担投资风险。中金公司对本公众号所载府上的准确性、可靠性、时效性及完好性不作任何昭示或示意的保证。对依据或者使用本公众号所载府上所酿成的任何后果,中金公司及/或其关联东说念主员均不承担任何款式的包袱。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不恰当前述条款的订阅者,敬请订阅前自行评估摄取订阅内容的妥贴性。订阅本公众号不组成任何合同或同意的基础,中金公司不因任何单纯订阅本公众号的步履而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布论说的部分不雅点,所载盈利预测、地方价钱、评级、估值等不雅点的给以是基于一系列的假定和前提条款,订阅者惟有在了解干系论说中的全部信息基础上,才可能对干系不雅点形成比较全面的意志。如欲了解完好不雅点,应参见中金贪图网站(http://research.cicc.com)所载完好论说。

本府上较之中金公司崇敬发布的论说存在延时转发的情况,并有可能因论说发布日之后的情势或其他要素的变更而不再准确或失效。本府上所载意见、评估及预测仅为论说出具日的不雅点和判断。该等意见、评估及预测无需见知即可随时窜改。证券或金融器具的价钱或价值走势可能受各式要素影响,过往的发达不应看成日后发达的预示和担保。在不同期期,中金公司可能会发出与本府上所载意见、评估及预测不一致的贪图论说。中金公司的销售东说念主员、交游东说念主员以偏激他专科东说念主士可能会依据不同假定和圭臬、取舍不同的分析才能而理论或书面发表与本府上意见不一致的市集评述和/或交游不雅点。]article_adlist-->在法律许可的情况下,中金公司可能与本府上中说起公司正在成立或争取成立业务关系或服务关系。因此,订阅者应当探究到中金公司及/或其干系东说念主员可能存在影响本府上不雅点客不雅性的潜在利益冲突。与本府上干系的败露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于干系公司的具体贪图论说。

本订阅号是由中金公司贪图部成立并崇拜的官方订阅号。本订阅号中通盘府上的版权均为中金公司通盘,未经籍面许可任何机构和个东说念主不得以任何款式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

(转自:中金外汇贪图)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 manbetx体育游戏app平台

长沙一模暨长沙市2025年新高考高三稳健性覆按欧洲杯体育 发布于:安徽省

查看更多->

2025年湖北理工学院专升本招生简章 一、凭据培植部老师文献,学校见知如下。1.我校不进行率领,但凡打着我校样式的率领王人是骗取。2.率领班王人是私东说念主的,不要肯定强硬公约包过,全是骗东说念主的。 二、报考事项安排 1.我校考生,捏学生证,到学校老师中心,办理里口试卷。 2.里口试卷:包含积年真题、老师题库、里面温习府上。 3.里口试卷,干系电子邮箱 k e n k e n @ v i p . 1 6 3 . c o m 张淳厚。具体事项电子邮件干系张淳厚。 4.考生发电子邮件时,要把问题

查看更多->

查验时聘用“专科”和“学校”的迫切性取决于你的个东谈主指标、工作缱绻以及对学术资源的需求。以下是一些有计划身分,匡助你作念出更允洽的聘用: 1.看专科的上风 -若是你终点明确我方将来的工作见识或接头意思意思:那么优先聘用一个在该限制有较强实力的院校,即使它不是最顶尖的抽象性大学。举例,某些工科类院校可能在寰宇鸿沟内并不是最盛名的抽象大学,但在特定的专科(如机械工程、材料科学等)上具有很强的实力。 -师资力量与科研平台:一些高校天然名气不大,但某个学科限制的教授团队终点强大,大约为你提供更好的请

查看更多->